|

Desjardins Insurance continues to enhance its participating life insurance offering. Starting now, when you propose participating whole life insurance coverage, you'll be able to illustrate a dividend option change.

|

|

If your client meets one of the following criteria, this change could be beneficial:

- The insured is a child and the policyowner wants to use future dividends to cover part of the cost of their education.

- The insured has a medium or long-term project that will require cash.

- The policyowner is a flourishing business that could reinvest the credited dividends to ensure its growth.

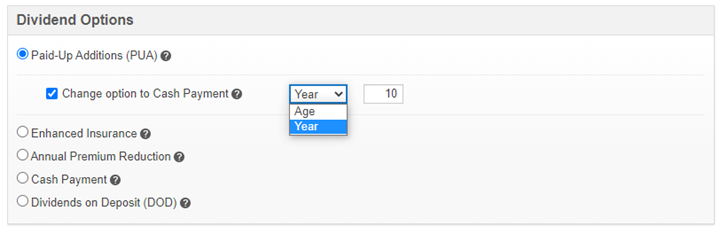

Here's how to make a dividend option change in the illustration tool:

|

|

|

You'll be able to make the change based on the age of the insured or after 10 years. For joint coverage, only the Year option is available.

|

|

|

Note: If you choose this option, you won't be able to offer the premium offset.

Keep in mind that dividends aren't guaranteed. Among other things, they vary based on investment return, mortality rates, taxes and fees. However, once credited, dividends are vested to the policyowner and can't be taken away by the insurer.

Important: Dividends credited that are used to buy paid-up additions aren't taxable. However, dividends paid to the policyowner could be taxable if the amount of the dividend exceeds the adjusted cost basis (ACB) of the policy.

|

|

|

If you would like to learn more about the dividend option change for participating whole life insurance, contact the Desjardins Insurance Sales Team.

|

|

Thank you,

Desjardins Insurance

www.webi.ca

|

|

© 2021 Desjardins Financial Security Life Assurance Company. All rights reserved.

For advisor use only.

DESJARDINS INSURANCE refers to Desjardins Financial Security Life Assurance Company, a provider of life and health insurance and retirement savings products.

DESJARDINS INSURANCE and its logo are trademarks of the Fédération des caisses Desjardins du Québec, used under licence.

|

|

|

|

Desjardins Assurances continue d'améliorer son offre d'assurance vie avec participation. Dès maintenant, lorsque vous proposez une protection d'assurance vie entière avec participation, vous pourrez faire une estimation du changement d'option de participation.

|

|

Si votre client répond à l'un des critères suivants, ce changement pourrait lui être profitable :

- L'assuré est un enfant et le preneur souhaite utiliser les participations futures pour couvrir une partie des coûts de ses études.

- L'assuré a un projet à moyen ou long terme nécessitant des liquidités.

- Le preneur est une entreprise florissante qui pourrait réinvestir les participations qui lui sont attribuées pour assurer sa croissance.

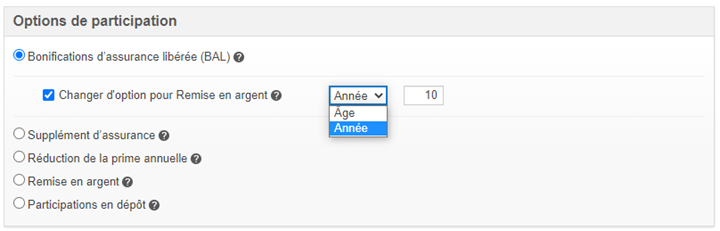

Voici comment procéder au changement d’option de participation dans l’outil d’illustration :

|

|

|

Effectuez le changement en fonction de l'âge de l'assuré ou après une période de 10 ans. Pour la couverture conjointe, seule l'option Année est disponible.

|

|

|

Remarque : Si vous choisissez cette option, vous ne pourrez pas offrir le paiement abrégé (éclipse de primes).

Il est à noter que les participations ne sont pas garanties. Elles varient en fonction de plusieurs facteurs, comme le rendement des placements, les taux de mortalité, les impôts et les frais. Toutefois, une fois versées, les participations sont acquises par le preneur et ne peuvent être retirées par l'assureur.

Important : Les participations qui servent à souscrire de l'assurance vie libérée avec participation ne sont pas imposables. Cependant, les participations versées au preneur pourraient être imposables si le montant la participation dépasse le coût de base rajusté (CBR) du contrat.

|

|

|

Si vous voulez en savoir plus sur le changement d’options de participation de l’assurance vie entière avec participation, communiquez avec l'équipe des ventes de Desjardins Assurances.

|

|

Merci,

Desjardins Assurances

www.webi.ca

|

|

|

|